Hintergrund

Die kostenstellenbezogene Arbeitszeiterfassung ist ein betriebswirtschaftliches Instrument, das in Unternehmen verwendet wird, um die Arbeitszeit der Mitarbeitenden auf bestimmte Kostenstellen oder Kostenarten zu verteilen. Dies dient dazu, die Kosten für die erbrachten Leistungen oder Projekte genauer zu erfassen und zu kontrollieren. Kostenstellen sind spezifische Abteilungen, Projekte oder Bereiche innerhalb eines Unternehmens, denen Kosten zugeordnet werden können. Beispiele für Kostenstellen sind die Produktion, Vertrieb, Forschung und Entwicklung. Kunden, Kundenaufträge oder Projekte können aber ebenfalls auch als Kostenstelle definiert werden.

Kostenarten sind die verschiedenen Arten von Kosten, die in einem Unternehmen anfallen, wie beispielsweise Personalkosten, Materialkosten, Mietkosten, Marketingkosten usw. Durch die kostenstellenbezogene Arbeitszeiterfassung können Unternehmen die Kosten für bestimmte Aktivitäten oder Projekte genau verfolgen. Dies ermöglicht eine bessere Kostenkontrolle und -analyse, da die Verantwortlichen genau wissen, wie viel Arbeitszeit und damit verbundene Kosten auf bestimmte Kostenstellen fallen.

Die erfassten Daten dienen auch der Kostenrechnung und der Kostenermittlung für Produkte, Dienstleistungen oder Projekte. Dies ist wichtig, um die Preisgestaltung zu optimieren und die Rentabilität zu steigern.

Kostenstellenwechsel bearbeiten

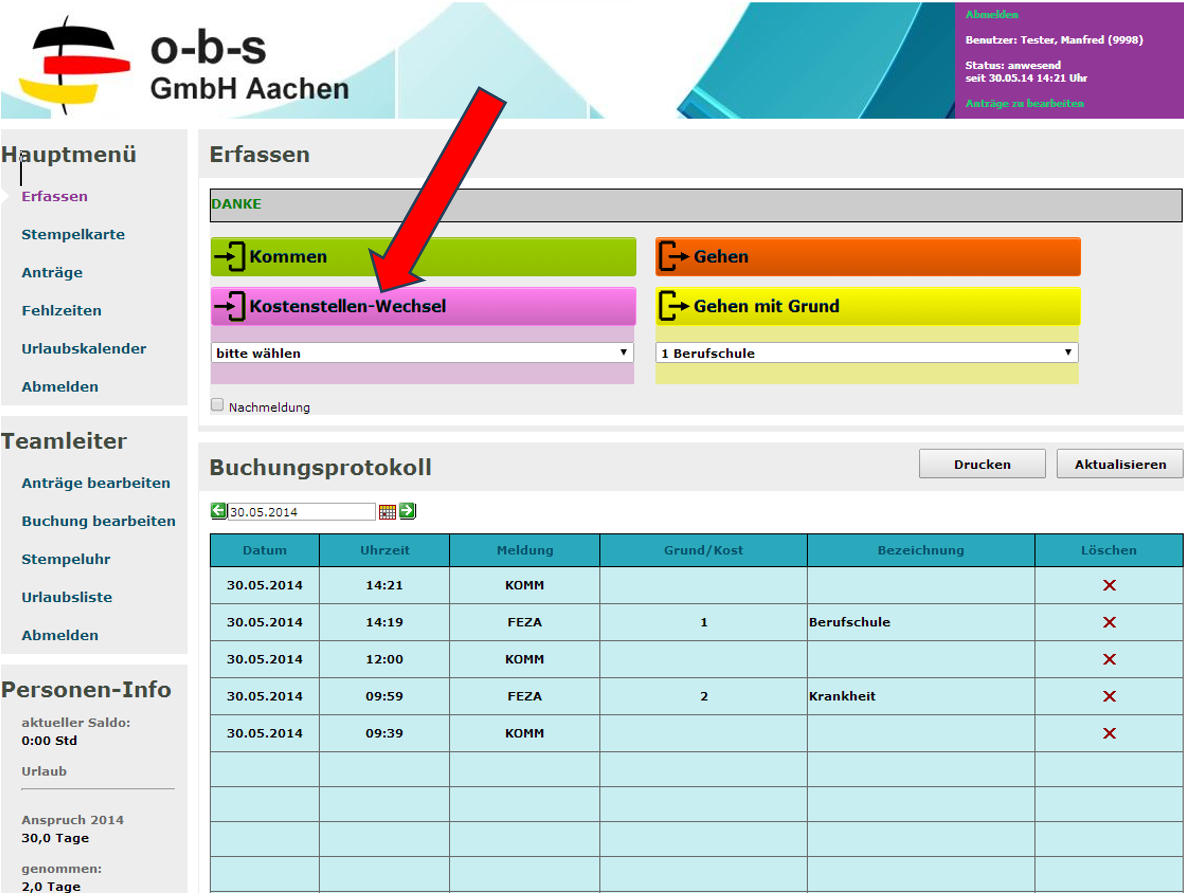

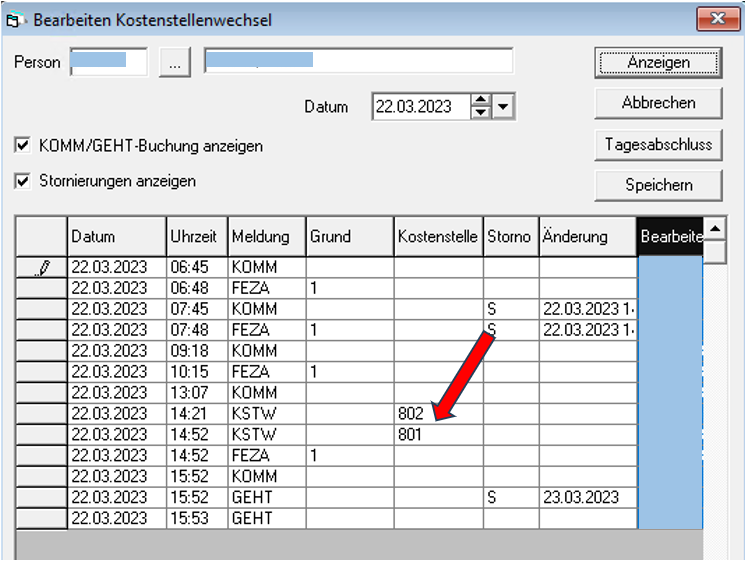

Für den Fall, dass Kostenstellenwechsel von den Mitarbeitenden vergessen oder nicht korrekt gemeldet wurden, haben die Vorgesetzten die Möglichkeit der Erfassung, Nachbearbeitung und Stornierung. Zur besseren Einordnung des Geschehens lassen sich zusätzlich bereits stornierte und/oder Kommt-/Geht-Buchungen anzeigen. Zur direkten Verarbeitung der Eingaben kann der Tagesabschluss angestoßen werden.

Auswertungen

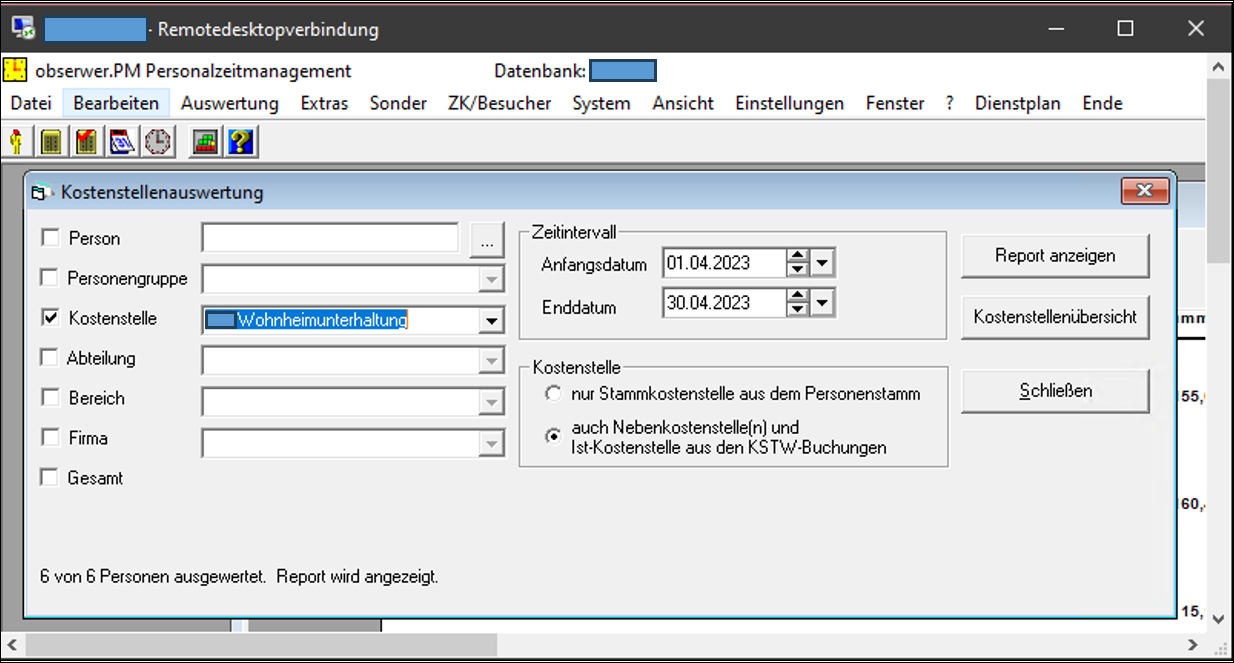

Die Auswertungen sind als Reporte ausgeführt. Der Ausgabeumfang kann über die Organisationsstruktur des Unternehmens und über ein Zeitfenster bestimmt werden. Zudem kann definiert werden, ob nur die Stammkostenstellen der Mitarbeitenden oder auch die Neben- und Ist-Kostenstellen aus den Kostenstellen-Wechsel-Buchungen berücksichtigt werden sollen.

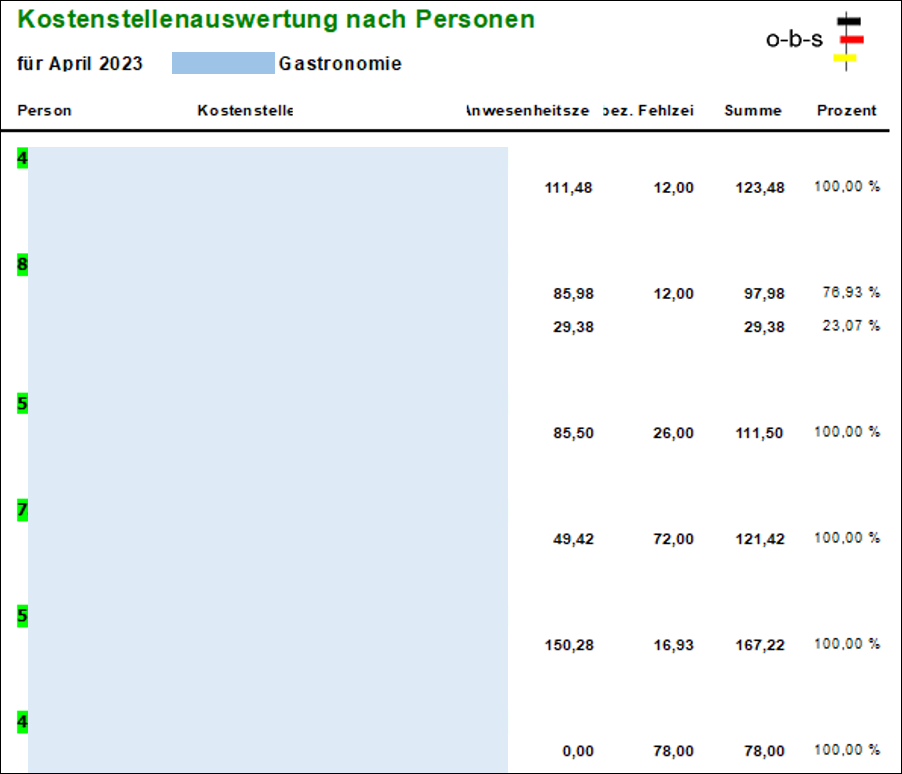

Auswertung: Report nach Personen

Alle Arbeitszeiten der Mitarbeitenden zwischen zwei Kostenstellenwechseln werden der aktuellen Istkostenstelle zugeordnet.

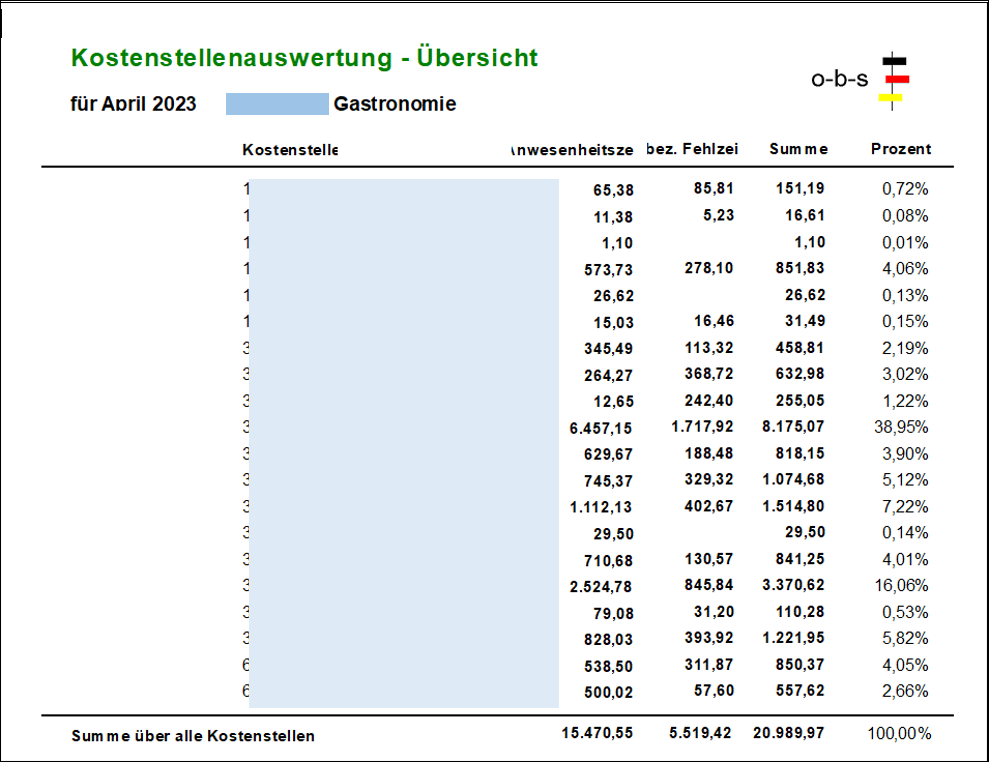

Auswertung: Report nach Kostenstellen

In der unterstehenden Übersicht wird der monatliche Anteil aller in den einzelnen Kostenstellen von den Mitarbeitenden erbrachten Arbeitszeiten sowohl in Stunden als auch prozentual ausgewiesen.